La industria de los fondos de inversión es una de las que más atrae a los inversores minoristas porque posibilita el acceso a un abanico muy amplio de activos y de perfiles de riesgo. No obstante, en los últimos años esta industria se enfrenta a un entorno cada vez más competitivo.

-

El crecimiento de los fondos de inversión pasivos, que se limitan a replicar índices para intentar obtener la misma rentabilidad que la media del mercado con el menor riesgo posible.

-

La competencia entre gestoras se ha ido incrementando a consecuencia de una mayor globalización.

Estos son algunos de los factores que han provocado que, en los últimos años, se hayan reducido las comisiones medias de los fondos de inversión, lo que ha motivado la búsqueda de nuevos productos y enfoques de gestión.

Una de las áreas de mayor crecimiento ha sido la de los fondos de inversión sostenibles, con un enfoque ASG (ambiental, social y de gobernanza), en inglés ESG. Este crecimiento también viene apoyado por las nuevas generaciones, que muestran una mayor conciencia de sostenibilidad.

Las inversiones sostenibles son un estilo de inversión y no están ligadas a un nivel especifico de riesgo o a un tipo de activo, sino que se pueden realizar a través de renta variable, renta fija o activos alternativos.

Los fondos sostenibles incluyen criterios extrafinancieros ligados a tres pilares: medioambiente, sociedad, gobernanza.

-

El criterio ambiental incluye factores materiales relacionados con la naturaleza: emisiones de carbono, uso de energía y agua, eficiencia energética y tratamiento de residuos.

-

El criterio social hace referencia a los grupos de interés con los que interactúa la empresa: clientes, proveedores, empleados o comunidad, y está ligado a los principios sociales como igualdad, diversidad y derechos humanos.

-

El criterio de gobernanza hace referencia al buen gobierno de la compañía (composición del consejo, remuneración de los ejecutivos, comités de riesgo y auditoría).

¿Posible ecoblanqueo?

Estos fondos han pasado de representar un nicho en el mercado a convertirse en tendencia. Según estimaciones de Bloomberg, se espera que los activos gestionados con criterios de sostenibilidad podrían suponer en 2025 un tercio del total mundial, alrededor de 50 trillones de dólares, subiendo con fuerza desde los 35 trillones estimados en 2020. Pero este crecimiento no está exento de retos y de dudas.

Han aparecido en la prensa posibles casos de ecoblanqueo (greenwashing) que han salpicado al sector. Por ejemplo, el reciente caso de Deutsche Bank DWS, objeto de investigaciones por haber inflado sus credenciales sobre sus capacidades y recursos dedicados a las inversiones sostenibles.

Otro caso con gran repercusión mediática fue la carta publicada en agosto de 2021 por Tariq Fancy, antiguo director para inversiones sostenibles del fondo BlackRock. En su carta, Fancy sugería que la estrategia de inversión de los fondos sostenibles, tal como está estructurada hoy en día, supone una “distracción letal” sobre el verdadero riesgo sistémico en el que deberían estar centrados los Gobiernos.

UE: líder en sostenibilidad

La UE se ha configurado como líder en el apoyo a las inversiones sostenibles con iniciativas como el Reglamento de taxonomía, cuyo objetivo es crear un sistema de clasificación de las actividades económicas medioambientalmente sostenibles.

Uno de los principios incluidos en esta taxonomía es evitar causar un daño significativo: las actividades clasificadas como sostenibles deben evitar daños a otros objetivos establecidos en la norma.

En el marco del Pacto Verde europeo, y orientada hacia la industria de fondos de inversión, en noviembre 2019 se aprobó la Sustainable Finance Disclosure Regulation (SFDR),. Esta regulación, que entró en vigor en marzo de 2021, tiene un triple objetivo:

-

Promover una mayor transparencia sobre la integración de los criterios de sostenibilidad (ASG) en las gestoras de la UE.

-

Definir, armonizar y categorizar los fondos para evitar potenciales casos de ecoblanqueo.

-

Movilizar y facilitar que los flujos de dinero se redirijan hacia una economía circular más verde y sostenible. Este objetivo es clave ya que las necesidades de inversión para hacer frente al cambio climático necesitan del esfuerzo inversor tanto público como privado.

Categorización de fondos

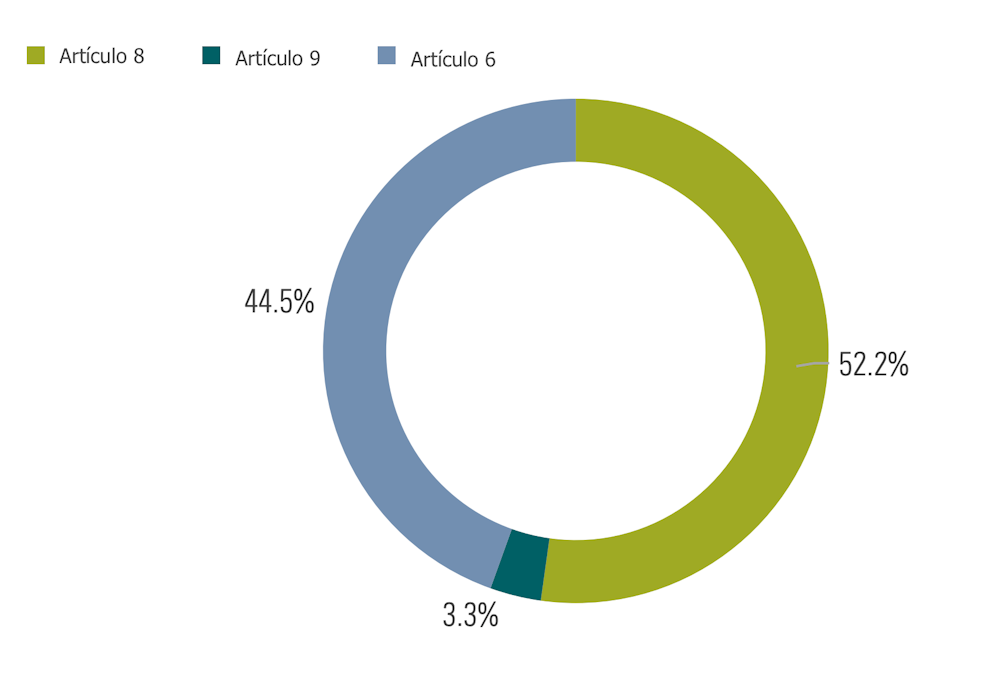

La aplicación de esta normativa obliga a las gestoras a clasificar sus fondos de inversión dentro de tres artículos:

-

El artículo 6, para fondos de inversión “sin objetivos de sostenibilidad” que, no obstante, deberán explicar cómo se integran las consideraciones ESG o, si no lo hacen, por qué estos riesgos no son relevantes.

-

El artículo 8, para fondos de inversión “que promocionan o promueven iniciativas sociales y ambientales”, también conocidos coloquialmente como fondos verde claro.

-

El artículo 9: fondos de inversión “con objetivos explícitos de sostenibilidad”, fondos verde oscuro, por su mayor compromiso con los criterios sostenibles. Estos fondos deberán explicar cuáles son sus objetivos, cómo se medirá el éxito y contra qué índices o medidas se comparan.

Según el último informe de Morningstar, los fondos más restrictivos representaban menos del 5 % del total de fondos de inversión europeos a cierre del segundo trimestre de 2022, frente al casi 45 % de los fondos verde claro. El resto entraban en la categoría de fondos de inversión “sin objetivos de sostenibilidad”.

Reglamento complementario

Por otro lado, en el marco de la directiva europea sobre mercados de instrumentos financieros, desde 2018 los pequeños inversores europeos deben cumplimentar un test de idoneidad cuando se acercan a los canales de inversión. Se trata de un test de idoneidad que evalúa el perfil del inversor: situación patrimonial, rentabilidad esperada, tolerancia al riesgo, conocimiento, experiencia y horizonte temporal de inversión.

Desde agosto de 2022 se han incorporado modificaciones para incluir preguntas sobre las preferencias de sostenibilidad del inversor. Esto implica que los distribuidores deberán adaptar sus procedimientos para verificar que se está ofreciendo un producto de inversión apropiado a las preferencias del cliente.

Este test podría convertirse en un motor adicional de las inversiones sostenibles pues es previsible que los agentes financieros busquen incorporar a su cartera alguna opción de inversión definida como sostenible por el SFDR o por la taxonomía, para poder cumplir esta demanda y no perder potenciales clientes.

Verde y de futuro

Todavía quedan incertidumbres y pasos por delante para la aplicación del SFDR y la MIFID II pero no se puede negar que las inversiones sostenibles están ocupando cada vez una mayor parte del mercado y parece que se convertirán en parte importante de la nueva realidad financiera.

En junio de 2022 los fondos de inversión sostenibles ya representaban más del 50 % del mercado europeo, aunque este crecimiento ha venido acompañado de dudas y posibles casos de ecoblanqueo.

Lo cierto es que este modelo verde puede convertirse en un instrumento clave para apoyar el objetivo de conseguir una economía más sostenible, teniendo en cuenta el reto global del cambio climático.

Susana Martínez Myers, Profesor Asociado en el Área de Finanzas. Colaboradora del Observatorio del Ahorro Familiar de Fundación Mutualidad Abogacía y Fundación IE, IE University

Este artículo fue publicado originalmente en The Conversation. Lea el original.

![]()