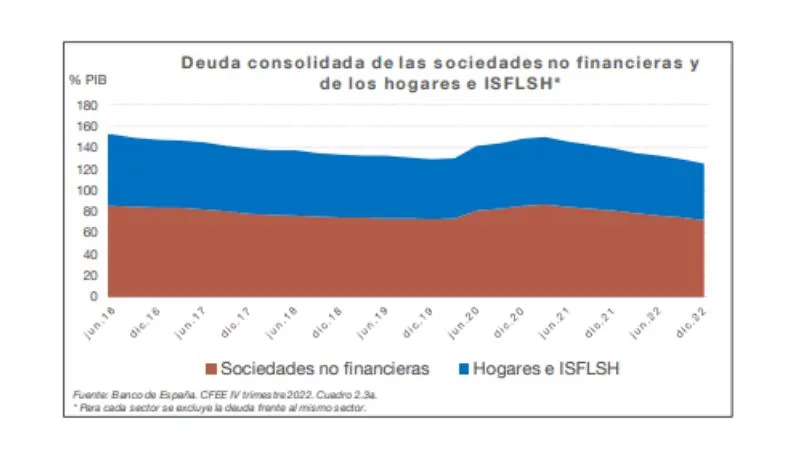

Las empresas y los hogares contribuyeron con distinta intensidad a esta evolución. La deuda consolidada de las sociedades no financieras se redujo desde los 978,1 mm de diciembre de 2021 a los 957,6 mm en diciembre de 2022. En términos del PIB la ratio disminuyó desde el 81% de diciembre de 2021 hasta el 72,2% a finales de 2022 (si se incluyese la deuda interempresarial, la ratio en 2022 sería un 93,4%, frente a 104,5% en 2021). La deuda de los hogares e ISFLSH se redujo ligeramente de 704,2 mm en diciembre de 2021 a 702,8 mm al cierre de 2022 (707,5 mm en diciembre de 2019). La ratio sobre el PIB disminuyó hasta el 53%, desde el 58,4% del último trimestre de 2021.

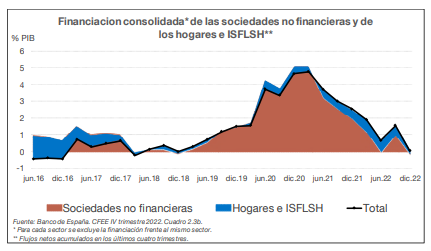

La evolución comentada de la deuda consolidada de las empresas y de los hogares e ISFLSH fue el resultado de unas operaciones netas acumuladas ligeramente positivas y unos valores negativos de los otros flujos que fueron superiores3. Las operaciones netas acumuladas en los últimos cuatro trimestres, correspondientes a la financiación consolidada recibida por las empresas y los hogares e ISFLSH, alcanzaron los 461 millones de euros, lo que supuso un 0,03% en términos del PIB. Las sociedades no financieras redujeron su deuda, en términos netos, en 2,4 mm, un 0,2% del PIB, importe al que se añadió el efecto de la caída de precios de sus valores emitidos de renta fija y de las otras variaciones en volumen, que fue de -14,7 mm en conjunto. La financiación neta captada por los hogares e ISFLSH en 2022 fue de 2,8 mm, un 0,2% del PIB, y los otros flujos -3,8 mm.

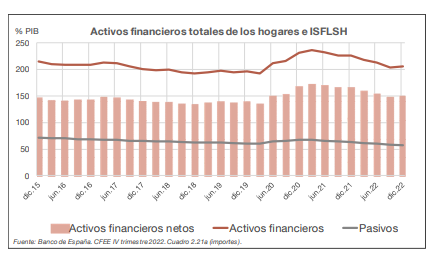

Los activos financieros de los hogares e ISFLSH alcanzaron a finales de 2022 un importe total de 2.726 mm de euros, cifra muy similar a la de un año antes. En 2022 se produjo una revalorización negativa de 46,3 mm de euros que compensó la adquisición neta de activos financieros, que fue de 45 mm de euros en el último año, concentrada en depósitos y, en segundo lugar, en participaciones en el capital. En relación con el PIB, los activos financieros de los hogares e ISFLSH representaron un 205,4% a finales del cuarto trimestre de 2022, 20,6 pp menos que un año antes, debido principalmente al incremento del PIB, pero 9,1 pp más que en diciembre de 2019, antes de comenzar el período de pandemia.

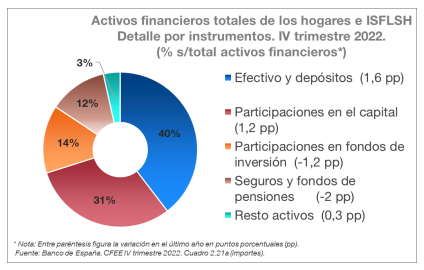

Por componentes, el grueso de los activos financieros de los hogares se mantuvo en efectivo y depósitos (el 40% del total), seguido de participaciones en el capital (31%), participaciones en fondos de inversión (14%) y seguros y fondos de pensiones (12%). El componente efectivo y depósitos fue el que más incrementó su peso en los activos financieros de los hogares (en 1,6 pp) con respecto a un año antes, mientras que el peso de los seguros y fondos de pensiones fue el que más cayó (-2 pp), influido este último por su revalorización negativa.

La riqueza financiera neta de los hogares e ISFLSH, que se obtiene deduciendo sus pasivos de sus activos financieros, se situó en 1.959 mm de euros a finales de 2022, lo que supone una caída del 0,2% respecto a un año antes. En relación con el PIB, los activos financieros netos representaron un 147,6%, ratio que es 15 pp inferior a la de un año antes, sobre todo por el aumento que experimentó el PIB.

Las operaciones financieras netas4 de los sectores residentes (empresas, hogares, instituciones financieras y Administraciones Públicas) mostraron en los últimos cuatro trimestres un signo positivo (financiación neta otorgada) de 19,7 mm de euros, equivalente al 1,5% del PIB, frente al 1,9% del PIB observado un año antes. La tendencia hacia cifras más negativas en el caso de las Administraciones Públicas (aumentos en la captación de financiación) y más positivas en el caso de los hogares (aumentos en la provisión de financiación) que destacaba tras el inicio de la pandemia se ha revertido en los últimos trimestres, acercándose a los niveles observados en 2019. Así, la financiación neta captada por las Administraciones Públicas en términos del PIB se situó en el cuarto trimestre de 2022 en el -4,9% del PIB, frente al -6,9% de diciembre de 2021, aunque aún supuso mayor financiación que la captada en diciembre de 2019 (-3%). La financiación neta otorgada por los hogares se ha reducido en 2022 hasta el 0,9% del PIB, desde un 4,4% en 2021. Las operaciones financieras netas de las sociedades no financieras aumentaron hasta el 2,5% (frente a un 1,2% de un año antes), mientras que las de las instituciones financieras se situaron en el 3% del PIB, próximo al 3,2% del año anterior. Dentro de las instituciones financieras, la financiación provista por el Banco de España fue de un 0,2% del PIB, la de otras instituciones financieras monetarias, un 2,1% del PIB, y la de las instituciones financieras no monetarias, un 0,6% del PIB.

Las cuentas financieras también ofrecen información de las relaciones financieras de los sectores residentes entre sí y de estos con el exterior. En el siguiente gráfico de flujos de fondos se representan las operaciones financieras netas entre los distintos sectores institucionales acumuladas en los últimos cuatro trimestres. Destacan las Administraciones Públicas dentro de los sectores receptores de financiación y las instituciones financieras y los hogares dentro de los que la proveen. En general, los flujos con el resto del mundo son menores que los del año anterior. La financiación desde las instituciones financieras a las Administraciones Públicas es mayor que la de hace un año. Dentro de las instituciones financieras, el Banco de España presenta flujos de financiación hacia las Administraciones Públicas y al resto del mundo, que a su vez concede financiación al resto del sector financiero. La salida de fondos de los hogares se dirigió principalmente hacia las instituciones financieras, en medida ligeramente inferior a la de hace un año. Finalmente, en 2022 las sociedades no financieras presentan una aportación de fondos a las instituciones financieras mucho más reducida que el año anterior.

Tu opinión enriquece este artículo: