Esta negociación se produce con la intención de evitar que la subida generalizada de los precios de los productos básicos y de los tipos de interés oficiales del BCE acaben dificultando el pago de sus hipotecas a dichos colectivos.

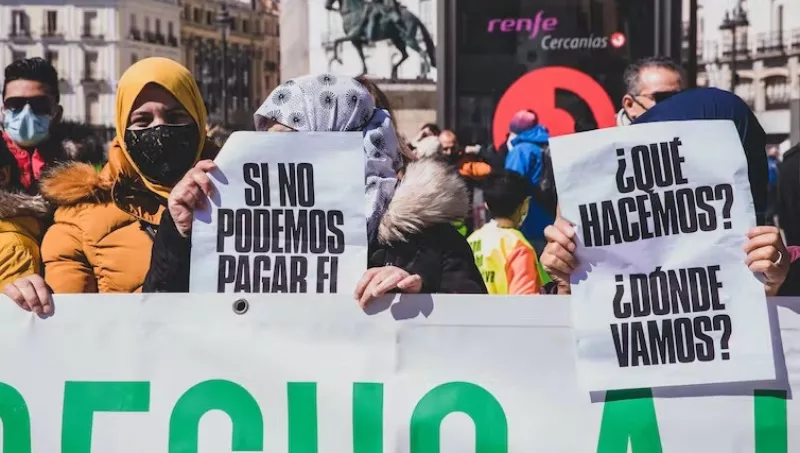

La posible implantación de estas medidas en un momento económico y social que se complica, nos remite a la situación vivida en el ámbito de la financiación hipotecaria entre 2008 y 2014, cuando los efectos de la crisis financiera en las personas hipotecadas fueron devastadores.

Miles de personas perdieron sus empleos, muchas empresas tuvieron que echar el cierre, y la subsiguiente cadena de impagos acabó llegando a los préstamos hipotecarios. El drama de la pérdida de sus hogares para muchas personas fue simultáneo a la quiebra de parte del sistema financiero español y su obligada reestructuración, que aún sigue en marcha.

Con estos antecedentes a la vista, y para evitar repetir los errores del pasado, el Gobierno y las entidades financieras se han abocado a tomar medidas inmediatas, destinadas a los colectivos vulnerables.

¿Hoy igual que ayer?

Cabe preguntarse si existen diferencias en el ámbito hipotecario entre la situación actual y la vivida en la crisis de 2008, y si estas diferencias pueden influir en el éxito de las medidas en estudio.

Desde el punto de vista de las entidades financieras, estas parecen disfrutar ahora de una posición de mayor fortaleza que en 2008. Las normas de solvencia establecidas en 2010 por el BCE, así como la experiencia en la gestión de riesgos financieros tras la crisis de 2008, han conseguido que la cartera de préstamos hipotecarios destinados a la promoción de proyectos inmobiliarios y la financiación de vivienda residencial presenten actualmente menor nivel de riesgo.

Por esta razón, las entidades financieras no tienen en sus balances los préstamos de financiación relacionados con proyectos inmobiliarios que tenían antes de 2008. No hay que olvidar que, pese al crecimiento de la actividad inmobiliaria de los últimos 6 años, en el periodo 2000-2008 fueron construidas en España 500 000 viviendas anuales. En el periodo 2016-2019 está media anual fue de 70 800 viviendas.

Desde otra perspectiva, desde 2017 a 2021 el número de préstamos hipotecarios en cartera de las entidades financieras se incrementó en un 7,4 %, mientras bajaba en un 11,8 % el importe medio de cada una de ellas. Es decir, se produce una subida moderada en el numero de préstamos hipotecarios y una disminución en la cantidad media de deuda pendiente de estos.

Por otro lado, el proceso de reestructuración del sector ha producido la desaparición de muchas entidades, miles de despidos y el cierre de numerosas sucursales, con su consiguiente coste social, cultural y laboral, pero ha permitido a la banca española reducir sus costes y aumentar su eficiencia.

Perfil del hipotecado

Desde el punto de vista del comprador final de viviendas que ha necesitado hipoteca, ha aumentado el número de los que han optado por contratar un tipo de interés fijo en sus préstamos, pasando de representar el 9,4 % del total en 2017, al 24,9 % en 2021, lo que les permitirá mantener sus cuotas actuales a pesar de la subida de tipos.

No obstante, incluso para la mayoría de personas que constituyeron hipotecas con tipo de interés variable en la ultima década, las entidades financieras aplicaron medidas de evaluación de riesgos acordes a la normativa del 2010, que implicaban criterios más exigentes en aportación de fondos propios, solvencia y capacidad de pago.

Además, dentro de los nuevos hipotecados, los hay que han comprado una vivienda vendiendo una anterior, consiguiendo así hipotecas más bajas en dinero y en tiempo. Quienes han adquirido inmuebles como inversión suelen aportar más fondos propios que otro tipo de compradores. Todos estos elementos hacen pensar que el porcentaje de personas hipotecadas con dificultades económicas sera menor que en 2008.

Promotores inmobiliarios 2022: robustos y prudentes

Tampoco parece que vayamos a ver una sucesión de quiebras en el sector promotor inmobiliario. Frente a la situación de 2008, ahora las principales empresas del sector están vinculadas a fondos de inversión internacionales o a grandes promotoras a nivel nacional, con grandes recursos económicos propios.

Por este motivo, y a la espera de tiempos mejores y mayores beneficios, pueden afrontar a corto y medio plazo la ralentización en la comercialización de viviendas sin afectar a su supervivencia. Por su parte, las empresas locales han seguido estrategias prudentes con menores promociones en curso.

Desde el punto de vista de las políticas públicas, también se ha respondido con mayor celeridad que en la crisis de 2008. Las autoridades europeas y españolas han tomado iniciativas de política fiscal de carácter redistributivo, destinadas a los sectores más vulnerables y orientadas a sostener sus necesidades básicas.

Dificultades de contexto

Pero también hay circunstancias que generan preocupación. Aún hoy la gran mayoría de los préstamos hipotecarios son a tipo de interés variable, revisable cada año, y dependientes de unos tipos de interés oficiales del BCE de los que se tienen pocas certezas sobre cómo evolucionarán en un futuro cercano; además, la inflación es mucho mayor que la que había en 2008.

Los efectos del calentamiento global son cada vez más evidentes en sectores económicos como el agrícola andaluz. En Europa se está librando una guerra de futuro incierto que está afectando el modelo del comercio internacional y se está produciendo en el mundo un enorme incremento de la desigualdad en un contexto de cambios tecnológicos.

Finalmente, el acceso a la vivienda sigue siendo casi imposible para aquellas personas que no cuentan con ahorros o con ayuda económica familiar, mientras que los precios del alquiler siguen subiendo en las principales ciudades españolas.

A pesar de estar mejor preparados que en 2008 para afrontar esta nueva crisis, todos estos factores deben de ser tenidos en cuenta por las administraciones públicas y las entidades financieras a la hora de tomar medidas que eviten el drama de la pérdida de sus hogares a miles de personas y faciliten su acceso a la vivienda a tantas otras.

Ricardo Urrestarazu Capellán, Profesor Sustituto Interino, Comercializacion de Mercados, Universidad de Málaga

Este artículo fue publicado originalmente en The Conversation. Lea el original.

![]()

Tu opinión enriquece este artículo: