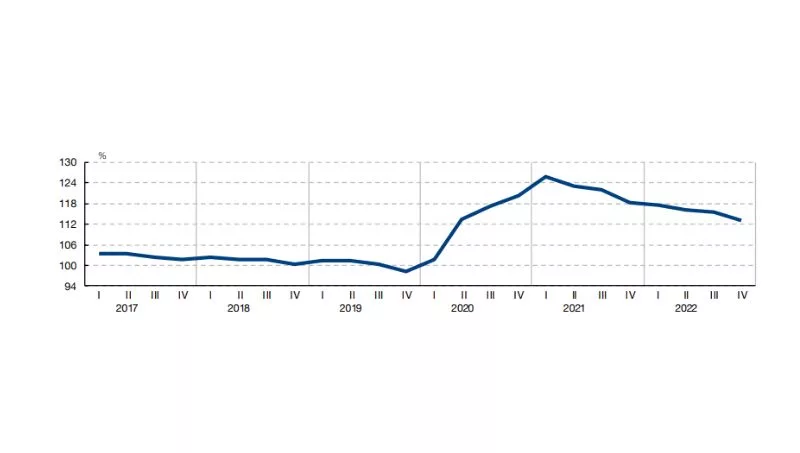

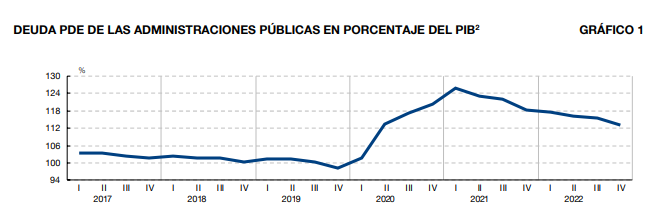

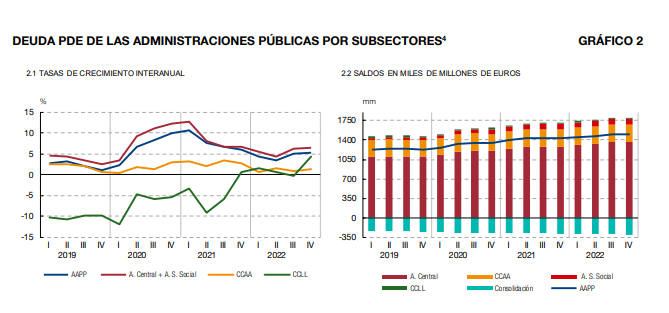

En cuanto a la evolución de la deuda de los distintos subsectores de las Administraciones Públicas, el saldo de la deuda del conjunto de la Administración Central se elevó a 1.359 mm de euros en diciembre de 2022, lo que representa el 102,4% del PIB. El crecimiento, en términos interanuales, de la deuda de este subsector en el cuarto trimestre de 2022 fue del 6,2%.

Por su parte, el saldo de deuda de las Administraciones de Seguridad Social se situó en 106 mm, un 8% del PIB, con un crecimiento interanual del 9,3%3.

Por lo que respecta a las administraciones territoriales, la deuda de las Comunidades Autónomas (CCAA) creció hasta los 317 mm de euros en diciembre de 2022, un 23,9% del PIB, con un aumento interanual del 1,4%, mientras que la deuda de las Corporaciones Locales (CCLL) se situó en 23 mm de euros en el cuarto trimestre de 2022, lo que representa un 1,7% del PIB y supone un 4,3% más que el saldo registrado un año antes.

En cuanto a la evolución de la deuda por instrumentos y plazos, la deuda materializada en valores a largo plazo experimentó un crecimiento interanual del 9%, mientras que los préstamos a más de un año se reducen en el 3,5% con respecto a diciembre de 2021. Por su parte, la variación interanual en el cuarto trimestre de 2022 de los instrumentos a corto plazo fue del -21,9%. Atendiendo a la distribución del saldo según este desglose de instrumentos, en diciembre de 2022 la deuda se encontraba materializada principalmente en pasivos a largo plazo, al representar un 94,9% del total, siendo especialmente significativo el peso de los valores a largo plazo con un 83,2%, mientras que el porcentaje de la deuda a corto plazo era de un 5,1%.

Tu opinión enriquece este artículo: